@房财经 王哲

来自珠海的华发股份,继续创造着属于自己的独有记录。

上半年整个行业继续深度调整时,这家国企开发商销售端逆势而上,合同销售769.3亿元,同比增长55.76%,位列百强榜单第14位,同比提升3个排位;融资端,A股定增60亿元计划,已获上交所受理。

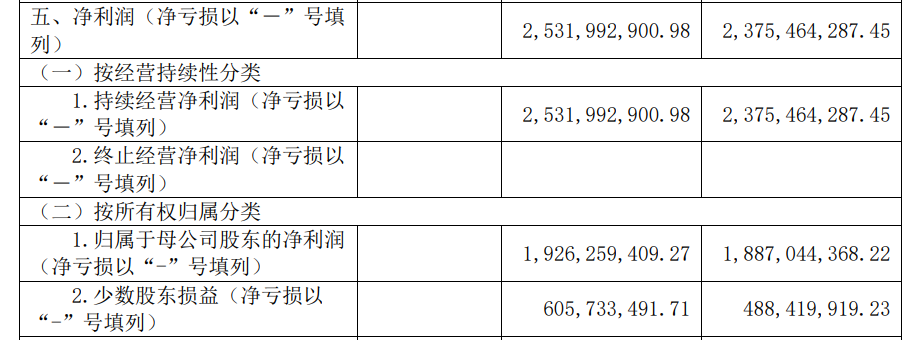

当这些传导至业绩层面时,华发股份上半年交出了一份看似不错的成绩单。营业收入314.78亿元,同比增长22.88%;净利润25.32亿元,同比增长6.61%;归母净利润19.26亿元,同比增长2.07%。

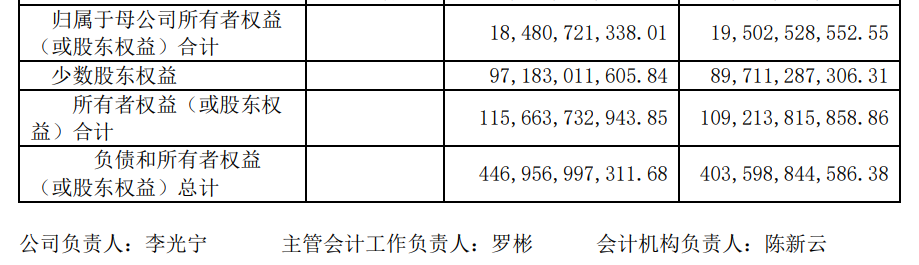

与这份既增收又增利的靓丽业绩同步的是,华发股份的少数股东权益更是来到的新高——截至6月30日,较上年末进一步提高了2.06个百分点,达到84.03%。

在已经披露上半年业绩的房企中,它的这个指标继续位列第二。

比它还低的是另一家国企开发商——中交地产,其上半年的少数股东权益为85.59%。

“剪刀差”越拉越大

对华发股份而言,尽管其近两年来的业绩持续攀升,但在少数股东权益占比过高这个“阴影”的笼罩下,外界对其业绩的含金量始终存在质疑。

所谓股东权益,指企业的净资产;股东权益占比,则指占净资产的比例。通常而言,在房地产企业中,当少数股东权益占比过高,且与净利润分配比例形成明显“剪刀差”时,其存在“明股实债”的问题也就越明显。

作为不体现在正常财务报表中的表外债,“明股实债”是否存在,一直是开发商缄口不言的话题。

回到华发股份身上。自2017年开始,其少数股东权益就开始不断上涨,从239.16亿元,一路攀升至今年上半年末971.83亿元。过去6年半时间,少数股东占比增长了31.53%。

其上半年的净资产为1156.64亿元,较上年末增加5.91%。但这并没有增厚华发股份的家底,其股东权益184.81亿元,占比仅为15.98%,而上年末的股东权益占比还为18.04%。

图片来源:华发股份2023年半年度报告截图

再来看看它的净利润分配比例,与股东权益占比之间的“剪刀差”。上半年,其少数股东盈利6.06亿元,占净利润的23.94%,这与少数股东权益占比84.02%相比,差了60.08个百分点。

图片来源:华发股份2023年半年度报告截图

换句话说,按照股东权益占比进行净利润分配,华发股份上半年的净利润,少数股东应该分得八成五左右,但实际只得到了不到二成五。

而这种现象自2017以来,就一直存在。过去的三年,华发股份少数股东分得净利润的占比,分别为36.36%、31.69%、45.45%;与之对应的是,少数股东权益占比分别为66.92%、78.29%、81.96%。

很明显,权益占比和净利润分配比例之间的“剪刀差”,在越拉越大。

一般而言,当“明股实债”问题凸显时,少数股东会往往会分掉净利润的大头;而当企业发生亏损的情况下,少数股东也只承担亏损额度的少数,甚至还会盈利。

但华发股份显然并没有出现这种情况。它一方面具备了房企“明股实债”所有的特征,但同时又没有让少数股东占得太多利润分配。

究竟是什么样的少数股东,会对华发股份进行长期投资而只求少许回报?这种“怪相”的背后,是何原因?

内部利益链

事实上,面对华发股份这种明显偏离行业平均值的权益占比,监管层也早已关注。2022年5月,在华发股份发布2021年财报后,上交所就已对其发出了监管问询函。

在当时的问询函中,上交所指出2019-2021年,华发股份少数股东权益从235亿元增长至751亿元,涨幅219.57%;同期归母净资产仅从198亿元增长至208亿元,涨幅5.05%。

对此,上交所要求华发股份说明少数股东权益激增的原因及合理性,并要求其自查对少数股东是否存在保底回购、强制/优先分红、对赌等情形。

华发股份彼时的回应为,截至2021年末,合作项目股东资本金投入增加457亿元,是少数股东权益增长的最主要原因。

而在457亿元的少数股东资本投入中,珠海华发城市运营投资控股有限公司、珠海城市建设集团有限公司的投入就达到300.05亿元。此外还包括珠海十字门中央商务区建设公司等提供的资金。

上述少数股东,均为华发股份母公司珠海华发集团控制。后者成立于1980年,是落实珠海“产业第一”战略的领军企业,为国企改革“双百企业”并获评全国标杆。

也就是说,在华发股份的少数股东中占据重要地位的,是来自同一控制人的关联公司。

这也就解释了,为何华发股份少数股东权益占比奇高,但在历年的净利润分配中,却只得到了少数利益。毕竟对华发集团的而言,肥水并没有流入外人田。

但华发股份为何要关联公司做其项目公司的参股方,而不选择其他资本?

2020年,“三道红线” 政策出台后,华发股份全部踩线,处于“红档”房企之列。可神奇的是,一年后,华发股份“三道红线”居然全部消失,成功于2021年底转为“绿档”房企。

也正是2021年,其少数股东权益较2020年增加了77.1%,为近些年来的最大增幅。短短一年,成功将“三道红线”全部转绿,少数股东权益激增的贡献有多大?

可以说,在此轮行业调整中,华发股份凭借着华发集团强大实力的庇护,不仅毫发未损,反而逆势扩张。但过度依赖于母公司,也让外界对其自身的独立性,充满质疑。

与不断上升的少数股东权益相比,华发股份近年来常被诟病的另一现象为,将大量现金存放于关联公司华发财务公司,供华发集团支配,收取低额利息的同时,又通过其他渠道进行高成本融资,不断抬升自身的财务成本。

2022年,华发股份存放于华发财务的存款为190.08亿元,收取利息1.38亿元,收益率仅约为0.73%;同时,向华发财务借款16.53亿元,支付利息2.63亿元。

但该现象,在今年上半年有了缓和。

截至期末,其存放于华发财务的资金为90.05亿元,较期初190.08亿元,少了52.63%;同期,从华发财务的贷款为4.47亿元,较上年同期26.8亿元,少了83.32%。

分享到微信

孙宏斌“大圣归来”,融创曙光乍现

Copyright ©2024 北京大房财经文化传媒有限公司 Ltd. All Rights Reserved 版权所有. 备案号:京ICP备2022013142号

京公网安备 11011402013739号

京公网安备 11011402013739号

投稿邮箱:23012058@qq.com