@房财经 李琦

过去的2023年,碧桂园集团流年不利。

碧桂园控股(2007.HK)年报难产,碧桂园地产债券年报难产,反倒是腾越建筑的债券年报出来了。

前者是后两者的母公司。

腾越建筑是一家建筑施工单位,碧桂园老板杨国强起家的老本行,前身为顺德市碧桂园建筑工程有限公司,始建于1997年。为了不让肥水不流外人田,他让腾越建筑主要接碧桂园的活儿。

简而言之,碧桂园既是腾越建筑的股东,又是最大客户。这个客户不是一般的大,占腾越建筑主营业务收入的80.21%,以及应收账款的92.64%。

碧桂园出问题,那腾越建筑直接受到拖累。

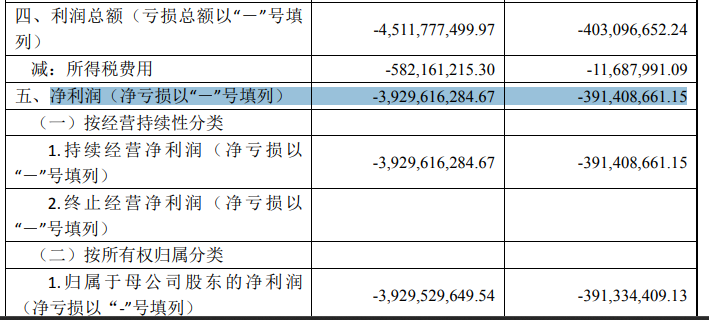

虽然碧桂园2023年报仍未出,但从腾越建筑就可窥见一斑。2023年,腾越建筑的营收307亿元,同比减少19%;但利润从2022年亏损3.91亿元变成了亏损39.29亿元,亏损放大了10倍!

这个天文数字是怎么形成的呢?

在2023年,腾越建筑的坏账剧增。

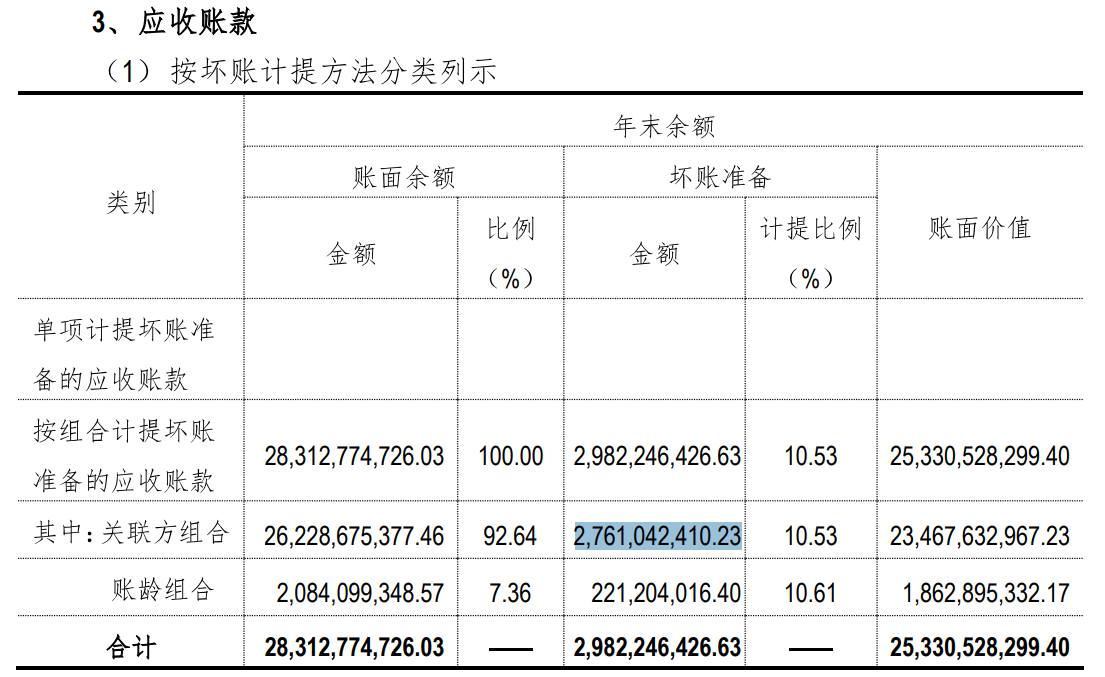

它的应收账款高达283亿元,其中坏账准备29.82亿元,坏账率超过了10.5%。而2022年对应的数字分别是299.48亿元、1.49亿元和0.5%。

仅一年时间,它的应收账款坏账率从0.5%升至10.5%,十分恐怖。

这29.82亿元坏账里,碧桂园占了27.61亿元,占比92.58%;其中,3至4年7.03亿元,4至5年3.93亿元,5年以上9.31亿元。

而在2022年,腾越建筑居然对碧桂园的计提坏账准备为0元。

当碧桂园在2023年暴雷——147亿元债务展期3年后,腾越建筑开始把原来没有暴露的问题,一次性曝光了。应收账款增大,预付款也从2022年的13亿元增加到37亿元,

其中,账龄超过1年的大额预付款单位是广州橙意缤纷装饰,共计8140万元。这间公司的母公司橙家科技,原本是杨国强亲信吴业能控制,但在2022年底转让给其它人了。

它的其他应收款也有大幅提高,从58.8亿元增加到73亿元,坏账准备9.9亿元——2022年为3.2亿元,关联方其他应收款从10.7亿元增至24.45亿元,计提坏账准备1.24亿元。

腾越建筑对碧桂园大幅提供计提坏账准备,意味着碧桂园真到山穷水尽的地步了。

屋漏偏逢连夜雨,腾越建筑目前涉及的重要而未决的诉讼,就高达95笔。成失信被执行人53次,涉及金额1.04亿元;限高114次,涉及金额0.83亿元。

但是,腾越建筑2023年经营活动产生的现金流却是正向的,为54.69亿元,为何它还录得39.3亿元亏损呢?

主要原因在于,受2023 年计提信用减值损失金额35.04 亿元,以及2023 年末经营性应付项目增加 92.27 亿元、经营性应收项目增加 29.64 亿元的影响。

腾越建筑是建筑公司,不是地产开发商,它的有息债共计12.2亿元,银行贷款5.7亿元,公司债券只剩下一笔4.51亿元,2026年10月21日到期。

其中,一年内到期的有息债务约4.5亿元,到今年底有4697万元公司债券到期货偿付。它手上还有21.19亿元现金,2022年为62.66亿元。

现金短债比这个指标,对于腾越建筑意义不大。

对于债券投资人来说,最想知道的是碧桂园何时给腾越建筑结账。年景好时,碧桂园是宇宙第一大房企,信用不用担心。现在,与它的关联交易越大,越危险。

站在杨国强的角度,这是左口袋掏右口袋的事情,但碧桂园控股是港股上市公司,碧桂园地产和腾越建筑也都是发债企业,本质上,它们都是公众公司,都沾着投资人的血汗钱。

碧桂园董事局主席杨惠妍说过一句话,保交付是政治底线,这个担子很大程度上落到了腾越建筑身上。在受限的9.29亿元货币资金里,就有1.66亿元是工人工资保证金,还有6.94亿元诉讼冻结。

压力山大下,在2023年,腾越建筑换帅了,杨泽辉接过杨宝坚的总经理一职,而包括田岳龙、梁转甜等一众高管,也已调岗。

当然,腾越建筑的董事长还是没变,仍是杨惠妍。

分享到微信

东易日盛官宣暴雷,陈辉站在了悬崖边上

Copyright ©2024 北京大房财经文化传媒有限公司 Ltd. All Rights Reserved 版权所有. 备案号:京ICP备2022013142号

京公网安备 11011402013739号

京公网安备 11011402013739号

投稿邮箱:23012058@qq.com