@房财经 王哲

林宏修肯定心有不甘。

时间即将跨入崭新的2023年。过去的一年,整个房地产行业经历了史无前例的阵痛后,开始以各种方式逐渐“复原”。

自11月份以来,在不断利好政策的推动下,绝大多数暴雷的房企,都已经开始新的债务重组、展期等等。

房地产漫长而寒冷的冬天,似乎真的就要过去。但是,对融侨集团而言,它的冬天依旧在持续着。

12月14日,融侨集团公告称,未能清偿中建投信托·安泉589号(融侨福州)集合资金信托计划,以及“平安信托融侨15号集合资金信托计划”,两笔未能偿还的信托资金约6.5亿元。

作为融侨集团的董事长兼总裁,林宏修在黎明已经到来的当下,并没有抓住政策利好的春风,而是被新的稻草再度压垮。

这不仅令人惋惜,对他个人而言,更是沮丧的。

一日两次违约

对林宏修的融侨集团来说,2022年已经历了多次违约。

上半年,融侨集团已对"19 融侨 01" 和 "19 融侨 F1"进行过展期。其中“19融侨01”为一般公司债,发行规模20亿元,票面利润6.5%,展期时余额20亿元;“19融侨F1”为私募债,发行规模10亿元,票面利率7%,展期时余额3.13亿元。

11月17日,融侨集团公告称,其子公司武汉融侨置业作为“平安信托安远9号集合资金信托计划”的融资方,未能在5月18日按期偿债。

经多方协商,决定对该信托计划实施重组,安排东方资产以9.8亿元的对价,取得平安信托对武汉融侨置业19亿债权本金中的12亿元及相关权益,相当于打了八折。

而12月14日的公告中,融侨集团称未能清偿中建投信托·安泉 589号(融侨福州)集合资金信托计划,已到期未支付的借款本息约为4.6亿元。

据悉,该笔债务由融侨集团子公司福建融侨居业作为借款人、福州融心置业作为共同还款人,于2012年1月8日,向中建投信托申请的信托贷款。共9亿元,用于融侨瀚林郡项目的开发建设。

目前该债务由融侨集团提供连带责任保证,并提供位于仓山区金山街道燎原路 136号融侨水都花园五区F座产权抵押,以及福州融心100%股权质押等相关担保措施。

但是,融侨水都花园五区,已经于11月“平安9号信托”重组时,进行了相应的抵押。

不仅如此,在12月14日的另一份公告中,融侨集团子公司福清融侨置业,作为借款人向平安信托申请信托贷款,签订《信托贷款合同》。

平安信托作为受托人签立《平安信托融侨15号集合资金信托计划》,并以标的信托项下信托资金,向福清融侨置业发放贷款3.153亿元,用于 “融侨悦府小区”的开发建设。

截至2022年7月25日,贷款本金余额约2.4亿元,根据协议约定,这2.4亿元将按照下述安排分期偿还:2022年8-10月,每月7日偿还贷款本金1000万元,并利随本清;2022年11月-2023年1月,每月7日偿还贷款本金2000万元,利随本清;2023年2-7月,每月7日偿还贷款本金2500万元,利随本清。

福清融侨置业在8月1日至11月30日期间,累计偿还信托贷款本金合计5000万元。截至12月14日,存续贷款本金为1.9亿元。

融侨集团称,因疫情影响以及预售资金监管要求等,无法统筹资金还款,导致福清置业未能按照协议要求,在12月7日偿还本期应付贷款本金2000万元。

融侨的大窟窿

很明显,与其他绝大多数暴雷房企不同的是,融侨集团的问题出在了境内债上。

在大家都纷纷“弃外保内”的当下,这多少显得有些扎眼。而这或许与它没后上市有关。

作为百强房企的常客,融侨集团至今却没有公开上市。一般情况下,规模大却没有上市的房企,都是低调的前行者,得益于没有加太多的高杠杆,负债率不会很高。这在行业去泡沫的时候,反而成了护身符。

但融侨集团显然是没上市百强房企中的“另类”。它不仅没有躲过行业的重创,其负债率较不少上市房企,也高了不少。

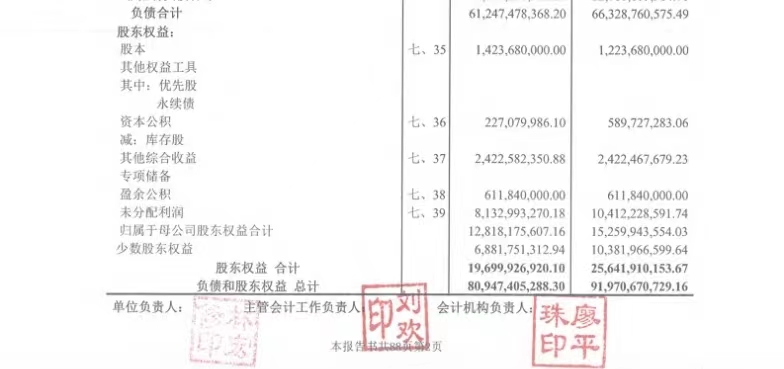

2022年上半年年报显示,融侨集团总资产809.47亿元,总负债612.47亿元,总负债率75.66%,较上年同期72.12%,反而上升3.54个百分点。

图片来源:融侨集团2022上半年财报

雪上加霜的是,负债率越来越高,营收和利润却越来越低。

上半年融侨集团营业收入为55.72亿元,较上年同期74.86亿元,下滑25.57%。但其营业成本却没有得到相应的降低,上半年为66.92亿元,较上年同期71.68亿元,仅减少6.64%。同时,融侨集团今年上半年资产减值13.96亿元,而上年同期则为0。

综上,融侨集团上半年净利润,录得亏损25.42亿元,较上年同期24.83亿元,大幅减少202.38%。

图片来源:融侨集团2022上半年财报

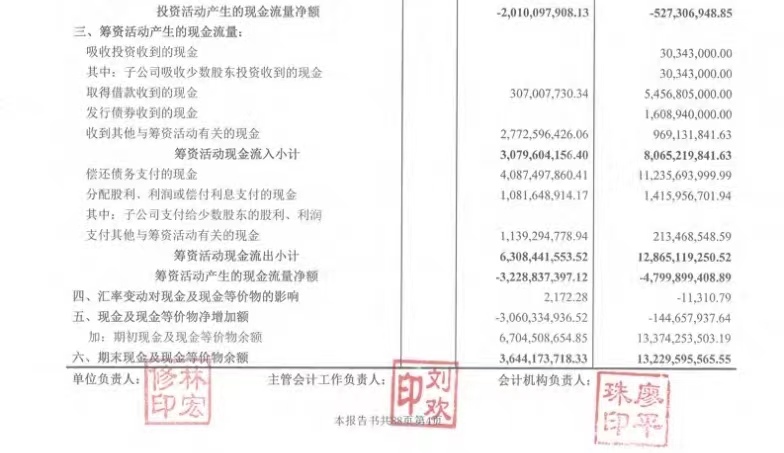

关键指标的恶化,导致融侨集团的现金流开始大幅缩水。

截至6月30日,其经营活动产生的现金流量净额为21.79亿元,较2021年同期51.83亿元,减少57.96%;投资活动产生的现金流量净额-20.1亿元,较上年同期-5.27亿元,进一步扩大281.4%。主要原因为投资活动现金流出38.33亿元,比上年同期增加72.97%。

最终,截至上半年末,融侨集团现金及等价物净增加额-30.6亿元,较上年同期-1.45亿元,大幅减少2010.34%;在手现金及等价物,由2022年期初的67.05亿元,缩水至36.44亿元。

图片来源:融侨集团2022上半年财报

不仅如此,在融侨集团2022年上半年财报中,其少数股东权益和利润占比也不成正比。

数据显示,融侨集团上半年的少数股东权益占比为34.93%;但在亏损的25.42亿元利润中,少数股东仅承担了4.87亿元,占比为19.16%。少数股东占比和实际承担的亏损相比,差了15.77%。

林宏修的千亿梦

融侨集团已故创始人林文镜曾对外表示,他的梦想是把融侨集团打造成一家百年老店。

而要基业长青,稳定前行是关键。自1987年,林文镜放弃海外事业,以60岁的高龄回国二次创业以来,融侨集团头20余年的历史中,一直恪守着稳字当头的信言。

为此,融侨集团甚至放弃了无数次上市的机会,而目的只有一个,要对得起“为居者着想,为后代留鉴”的经营理念,让企业长期可持续发展下去。

然而,随着林文镜长子林宏修的接班,融侨集团却开始驶向了另外一条航道。

2010年,林宏修开始担任融侨集团副董事长兼总裁。头几年发展一直稳健,销售规模始终徘徊在100亿元上下。

从2015年开始,在林宏修的主张下,融侨集团开启高杠杆扩张,疯狂拿地。当年拿地12宗,金额146亿元,相比2014年34.5亿元大幅上升,此后数年间,融侨集团一直处于高溢价拿地状态。

从2013年开始,融侨集团拿地溢价率均在20%以上,其中2013年、2015年、2016年和2018年拿地溢价率在50%以上,2016年更是高达122.53%。

疯狂的圈地运动下,融侨集团的销售规模也迅速壮大。2018年初,林宏修和融侨集团喊出了三年千亿的战略目标,力争于2020年跻身千亿军团。

就在喊出千亿口号的当年7月,林文镜去世。而融侨集团2018年的销售额,也未能突破800亿元。

2020年,融侨集团全口径销售额达到859亿元,位列百强房企第50位。这个数字,成了它有史以来销售的顶峰。

林宏修千亿梦想的目标没能实现,但融侨集团为了销售额的好看,不断与采取合作开发的模式,摊薄着原本就不多的净利润。

2018年,融侨集团净利润9.28亿元;2019年7.29亿元;2020年2.21亿元;2021年,亏损1.09亿元;2022上半年,亏损25.42亿元。

这就是林宏修,为融侨集团实现千亿梦想所付出的代价。

历史总是惊人的相似。如今看来,凡是有过千亿梦想的开发商,似乎都在后续奋斗的路上暴雷了。

但与其他闽西开发商相比,融侨集团并非上市公司,却依然难逃暴雷的厄运。这对林宏修而言,不知是否会成其心中的一个疙瘩。

毕竟在上市圈钱后的暴雷,和非上市而暴雷的意义,截然不同。

分享到微信

杨国强15年清洗董事会,碧桂园去家族化伪命题

Copyright ©2024 北京大房财经文化传媒有限公司 Ltd. All Rights Reserved 版权所有. 备案号:京ICP备2022013142号

京公网安备 11011402013739号

京公网安备 11011402013739号

投稿邮箱:23012058@qq.com